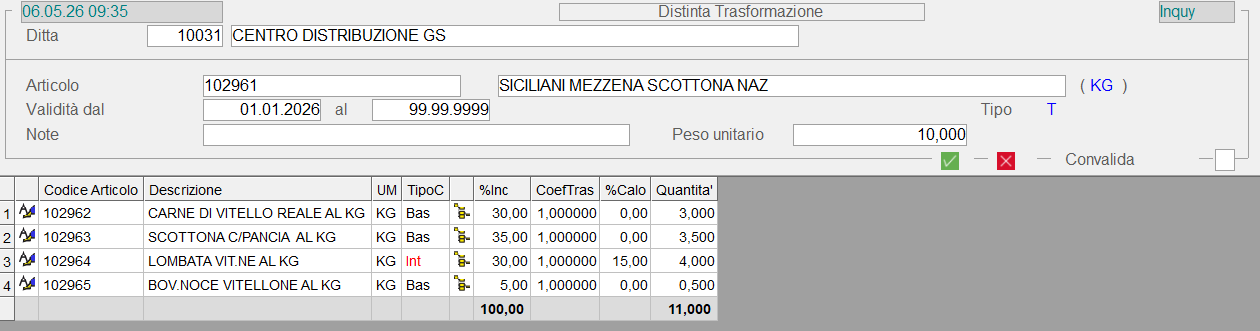

1.3 Anagrafica articoli\17 Distinta trasformazione artic.

ANAGRAFICA ARTICOLI - DISTINTA TRASFORMAZIONE ARTICOLI

| E3108 | 1.3 | 17 |

L’esigenza risolta attraverso questa funzione è quella di aggiornare i costi di articoli, movimentati sia presso il CE.DI. sia presso i PdV, ma per i quali non risulta un acquisto da parte del CE.DI. bensì trattasi di articoli risultato di una successiva lavorazione (esempio: carne).

Per comprendere meglio ci aiutiamo con un esempio:

Il CE.DI. acquista una confezione di olive"mezzena" che ilpoi fornitorelavora distribuiscee indalla cestelli da KG 4,20 pertanto, presso il CE.DI. l’articolo ha come unità di misura PZ ed il prezzolavorazione si intendeottengono adiversi cestello.altri Pressoprodotti. ilE' PdVpossibile invece, quelloaltresì che vieneuno vendutodegli nonarticoli èottenuti ildalla cestellolavorazione bensìvenga ilanch'esso contenutosuccessivamente che,lavorato pere dalla sua natura,lavorazione èsi vendutoottengono aulteriori pesoprodotti. (es. 300g di olive, 420g di olive etc.); in caso di vendita, pertanto, l’articolo non è e non deve essere lo stesso del cestello poiché le unità di misura devono essere necessariamente diverse.

La tabella di relazione, quindi, deve essere intestata all’articolo OLIVEacquistato IN CESTE"MEZZENA" e deve avere come componentecomponenti l’articologli OLIVEarticoli NERErisultato SFUSEdella specificandolavorazione come coefficientead esempio LOMBATA, BOV. NOCE DI VITELLONE ed altri. Per ciascun articolo, occorre specificare se trattasi di trasformazionecomponente 4,20base o intermedio (pesoarticolo delleche olivesubisce contenuteulteriore nellavorazione) cestello).e, per ciascuno, la % di incidenza quale risultato della lavorazione. Al termine, il totale della % dei componenti deve essere 100 ma è possibile confermare con forzatura un risultato diverso.

In fase di registrazione della fattura del fornitore, momento in cui avviene l’aggiornamento dei costi, se l’articolo acquistato ha intestata la suddetta tavola di relazione, i costi vengono aggiornati per tutti gli articoli indicati come componenti ed in base alalla coefficiente% di trasformazioneincidenza indicato.specificata. Quindi, attraverso questa soluzione è possibile solo aggiornare i costi dei componenti, non vi è alcun aggiornamento di quantità.

Continuando con il nostro esempio, se il costopeso nettoteorico della cesta"mezzena" acquistata è di 5,0010kg, €,specificando quelloper delleciascun OLIVEcomponente NEREla SFUSE sarà% di 1,19 €incidenza (5,00quanto €è /stimato 4,20).si ottiene dalla lavorazione per intenderci) viene calcolata la quantità teorica risultante dalla lavorazione. E' possibile indicare una % di calo utilizzata per incrementare il costo del componente qualora risulti uno scarto di lavorazione del componente. Sia la % di incidenza sia la % di calo sono utilizzate per calcolare sia la quantità del componente lavorato sia il relativo costo.

In questo modo, quando sarà generato il report della marginalità per leciascun OLIVEcomponente NERE(CARNE SFUSE,DI VITELLO, LOMBATA, etc.) sarà assunto il costo aggiornato.

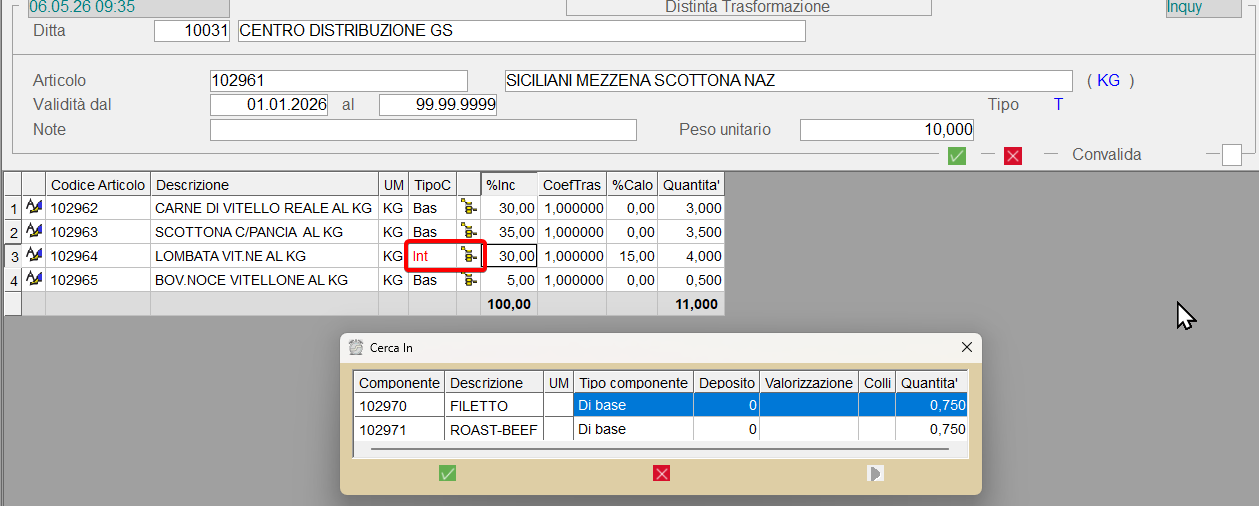

In corrispondenza dell'articolo della tipologia "Int" (intermedio), cliccando sull'icona "albero gerarchico", è possibile conoscere il contenuto dell'ulteriore distinta. di trasformazione:

Accorgimenti:

Attenzione alla corretta indicazione del periodo di validità perché la data inizio deve essere anteriore alla data di entrata merci.

Si precisa altresì che gli articoli a cui intestare questa relazione non possono essere ARTICOLI COMPOSTI (ceste natalizie ad esempio) e nemmeno ESPOSITORI.

Infine, l’aggiornamento dei costi non produce ulteriore movimentazione intestata al fornitore ed all’articolo “componente” indicate poiché sarebbe ridontante e si cumulerebbe a quellaquantità dell’articoloper i componenti "lavorati".OLIVE IN CESTE.