2.1.1.1.2 - Esempi di Registrazioni in Prima Nota: 2 - Acquisti Intracomunitari

Gli acquisti intracomunitari sono soggetti ad una particolare disciplina, la cui specialità attiene agli obblighi di registrazione e dichiarazione. A carico dell'acquirente infatti, è previsto l'obbligo di annotare le fatture relative agli acquisti intracomunitari, sia sul registro degli acquisti, sia sul registro delle fatture emesse, in relazione a questo adempimento, l'acquirente deve avvalersi di appositi registri sezionali.

- Al fine di assicurare la massima flessibilità nella registrazione delle operazioni, sono state previste nell'ambito di

due distinte modalità operative:

due distinte modalità operative: - 1.1.2.1 Utilizzo di una sola causale (registri sezionali)

- 1.1.2.2 Utilizzo di due causali.

1.1.2.1 Utilizzo di una sola causale

1.1.2.1 Utilizzo di una sola causaleQuesta modalità risponde all'esigenza di creare, nell'ambito del registro acquisti e vendite, una sezione dedicata agli acquisti intracomunitari.

La registrazione degli acquisti intracomunitari è per buona parte assimilabile a quella prevista per gli acquisti effettuati sul mercato nazionale, da cui differisce solo per i seguenti aspetti:

Causale

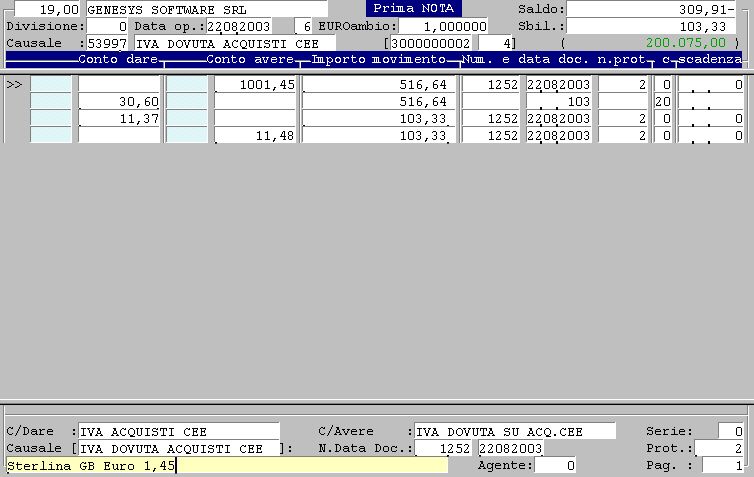

La causale contabile impiegata in questa registrazione è la 5700 - Acquisti CEE.

Protocollo

Il numero di protocollo assegnato alla fattura acquisti intracomunitari, dovendo seguire la numerazione progressiva dei registri sezionali, dovrà essere impostato manualmente dall'utente.

Conto avere

Specificare il conto del fornitore CEE che, in qualità di soggetto attivo abilitato ai rapporti commerciali intracomunitari, dovrà presentare il campo anagrafico Allegato I.V.A. valorizzato a 2.

Importo movimento

Indicare l'importo della fattura limitatamente all'imponibile.

Conto dare

Ai fini della stampa del registro I.V.A., è necessario impostare la valuta, in corrispondenza del campo Descrizione aggiuntiva del conto di costo.

I.V.A. dovuta sugli acquisti CEE

Il sistema proporrà in automatico il conto e l'importo dell'i.v.a. dovuta sugli acquisti cee, ai fini della rilevazione sull'apposito sezionale del registro i.v.a.

Acquisti intracomunitari: rilevazione del costo.

Acquisti intracomunitari: pareggio dell'I.V.A.

1.1.2.2 Utilizzo di due causali

- Qualora il contribuente non intenda adottare i registri sezionali, la registrazione degli acquisti intracomunitari richiederà l'impiego di due causali contabili:

- 5060 - Acquisti CEE (6)

- 7060 - Emessa fattura (7)

La prima causale apre la registrazione provvedendo alla rilevazione dell'imposta e del debito nei confronti del fornitore, con relativa annotazione sul registro degli acquisti.

La seconda causale invece, chiude l'operazione (impostando esclusivamente il conto fornitore in dare ed il costo in avere per l'importo imponibile) con la rilevazione dell'i.v.a. sul registro delle vendite, in ottemperanza alle attuali disposizioni fiscali.

Questa registrazione, valida solo ai fini i.v.a., si risolve con l'impostazione del fornitore nella sezione Dare e del conto di costo nella sezione Avere; in corrispondenza del numero documento sarà attribuito automaticamente il numero d'individuazione della fattura, nell'ambito del registro vendite.

Acquisti intracomunitari: rilevazione I.V.A. a credito.

Nessun commento