2.1.1.1.12 - Esempi di Registrazioni in Prima Nota: 12 - Rilevazione Ritenuta d'Acconto

L'articolo 25 del DPR n. 350/73 stabilisce che su alcune categorie di redditi, tra cui i redditi di lavoro autonomo, deve essere operata una ritenuta a titolo di acconto irpef, dovuta dai percipienti con diritto di rivalsa.

- La rilevazione contabile della ritenuta d'acconto deve essere eseguita contestualmente al pagamento del compenso e si articola nelle seguenti fasi:

- 1. definizione generale dell'operazione

- 2. indicazione del percipiente

- 3. rilevazione della ritenuta d'acconto

- 4. pagamento del debito.

1. Definizione generale dell'operazione

1. Definizione generale dell'operazioneQuesta fase consiste nell'impostazione della causale primaria, che guiderà la registrazione contabile:

Causale

Impostare il codice 4002, corrispondente alla causale Pagamento fattura prof. con ritenuta d'acconto.

2. Indicazione del percipienteConto dare

Specificare l'identificativo del percipiente. A tal proposito è opportuno far riferimento al campo Tipo assoggettamento ritenuta d'acconto, presente nell'anagrafica del percipiente, la valorizzazione di questo campo infatti, consente, in fase di rilevazione della ritenuta d'acconto, di effettuare il calcolo della ritenuta stessa, in funzione dell'aliquota e della base imponibile ad essa agganciate.

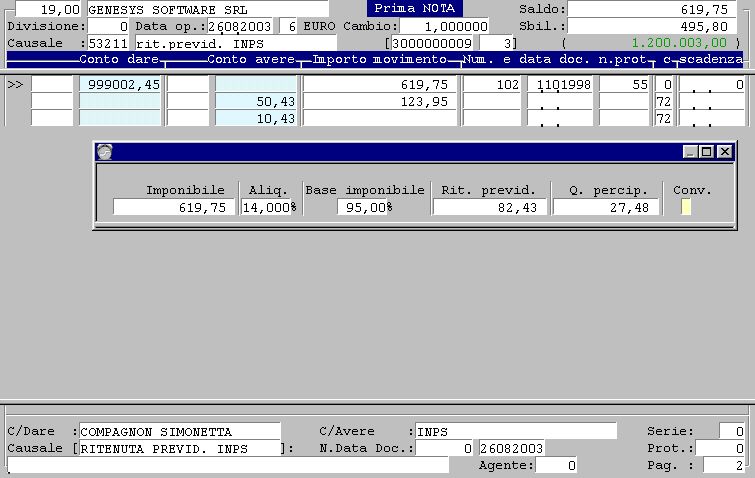

Contributo gestione separata INPS

La procedura di rilevazione della ritenuta d'acconto è integrata dalla gestione del contributo previdenziale, di qui l'importanza di valorizzare opportunamente il campo Tipo assoggettamento ritenuta d'acconto. In base al valore assunto da quest'ultimo infatti, in fase di rilevazione della ritenuta d'acconto, sarà agganciata alla stessa una specifica causale contabile, appositamente strutturata per la rilevazione automatica del contributo previdenziale al 12%. La ritenuta previdenziale può anche essere fissata nella misura del 10%, a tal fine è necessario impostare il valore 7 nel campo anagrafico Allegato I.V.A..

3. Rilevazione ritenuta d'acconto

- Dopo aver impostato i Riferimenti del documento e l'Importo complessivo del compenso, il programma provvederà a controllare se il fornitore è soggetto a ritenuta d'acconto. Tale controllo potrà avere i seguenti esiti:

- il fornitore è soggetto a ritenuta d'acconto

- il fornitore non è soggetto a ritenuta d'acconto.

- In entrambi i casi apparirà un'apposita finestra video, che consentirà all'utente di effettuare diverse operazioni:

- digitando il tasto F3 è possibile rilevare comunque la ritenuta d'acconto, in quanto il pagamento occasionalmente lo prevede

- impostando EXIT invece, si effettua la registrazione dell'operazione, con una causale che non prevede la rilevazione della ritenuta d'acconto

- impostando REJECT (Shift + F11) infine, la registrazione procederà senza rilevare la ritenuta d'acconto.

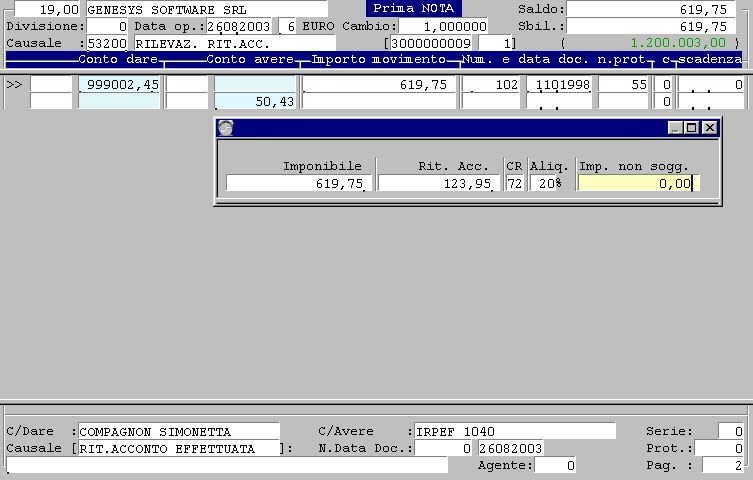

Scegliendo di rilevare la ritenuta d'acconto (primo caso o secondo con impostazione del tasto F3), il programma propone in automatico la contropartita del conto cui imputare la ritenuta. Confermando il conto, è visualizzata la finestra dedicata al calcolo della ritenuta, come nella videata seguente:

Rilevazione ritenuta d'acconto.

Un ulteriore dettaglio meritano i seguenti campi:

Imponibile

Indicare l'importo su cui calcolare la ritenuta d'acconto: il sistema proporrà in automatico la somma residua necessaria al bilanciamento dell'operazione, per impostare 0 (zero) invece, è necessario forzare il dato con il tasto F3.

Ritenuta d'acconto

Indica l'importo della ritenuta d'acconto, determinato automaticamente in base ai valori presenti nella tabella Tipo assoggettamento ritenuta d'acconto, è comunque possibile immettere l'importo indicato in fattura, se risulta diverso da quello proposto in automatico. Inoltre, nel caso in cui la fattura contenga solo importi non soggetti a ritenuta d'acconto, con il tasto F3 è possibile impostare 0 (zero).

Codice Ritenuta

In questo campo sarà proposto il Tipo assoggettamento ritenuta d'acconto abituale del collaboratore, comunque modificabile.

Importo non soggetto

Impostare l'importo da non assoggettare alla ritenuta d'acconto (ad esempio spese anticipate).

Rilevazione ritenuta previdenziale.

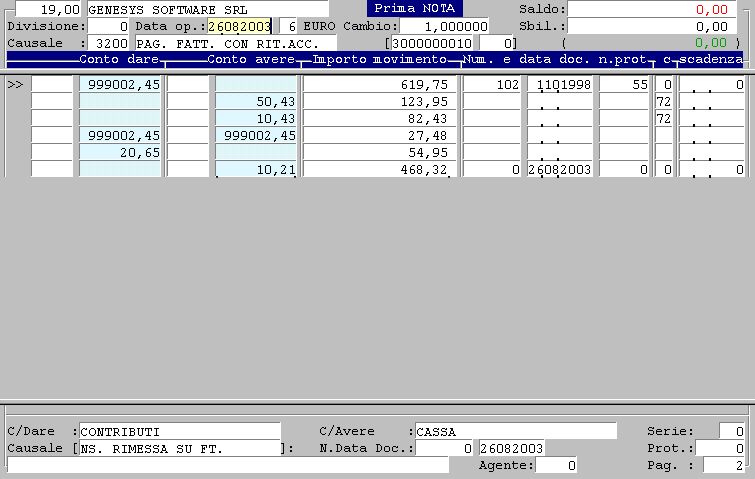

4. Pagamento debitoL'operazione si completa con l'impostazione del conto relativo alla cassa o alla banca, il sistema proporrà in automatico quello impostato sull'anagrafica del collaboratore.

Accredito della cassa al netto delle ritenute.

Nessun commento