2.1.1.1.9 - Esempi di Registrazioni in Prima Nota: 9 - Emissione Fattura in Sospensione

- Le disposizioni che disciplinano le operazioni contabili con la Pubblica Amministrazione si concretizzano sostanzialmente in due aspetti:

- le fatture in sospensione emesse devono essere annotate nel registro delle fatture emesse ed evidenziate attraverso idonee rilevazioni contabili, appositi codici o distinte colonne

- l'i.v.a. di tali fatture non deve essere compresa nella liquidazione periodica, tale fase si realizza contestualmente all'incasso del corrispettivo, da cui deriva l'esigibilità dell'imposta.

- Al fine di garantire l'osservanza delle suddette disposizioni, alla registrazione delle fatture con i.v.a. sospesa ed al relativo incasso devono essere associate le seguenti causali contabili:

- 7709 - Ns. fattura I.V.A. sospesa

- 7809 - Incasso fattura I.V.A. sospesa.

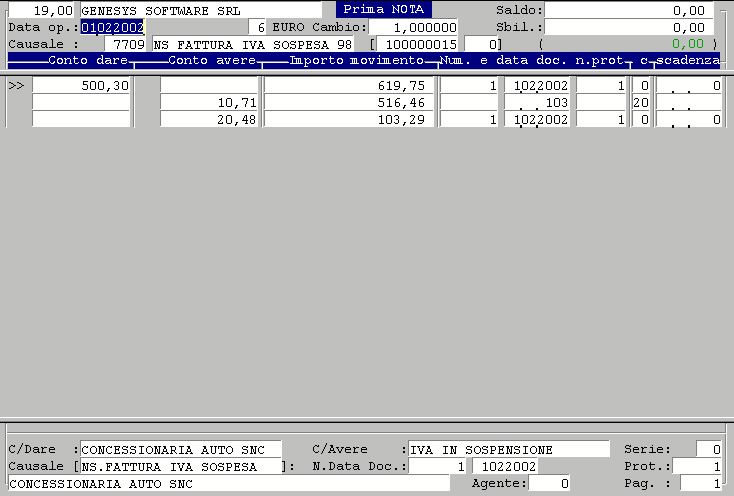

Registrazione contabile con causale 7709

Registrazione contabile con causale 7709La registrazione con la causale 7709 consente di annotare le fatture in sospensione nello stesso registro delle fatture emesse, senza però comprenderle nella liquidazione periodica i.v.a.

La registrazione delle fatture in sospensione avviene con le stesse modalità operative previste per le normali fatture di vendita, ma richiede necessariamente che i conti interessati soddisfino le seguenti condizioni:

Conto dare

Nell'ambito della propria anagrafica, il conto cliente deve assumere valore 9 in corrispondenza del campo Allegato I.V.A.

Conto avere

In questa sezione, oltre al conto ricavo, deve essere impostato il conto generale I.V.A. C/SOSPENSIONE, specificato nell'elemento 5 della tabella Conti Standard della ditta.

Emissione fattura in sospensione causale 7709.

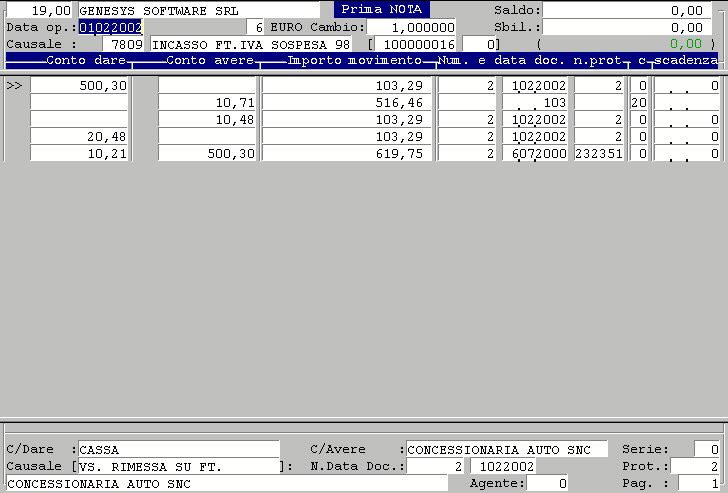

Registrazione contabile con causale 7809La causale 7809 invece, rileva l'incasso del corrispettivo e contabilizza l'imposta, che sarà quindi inclusa nella liquidazione periodica dell'i.v.a. Come si può notare dalla maschera di seguito riportata, l'operazione prevede nuovamente la registrazione della fattura (operazione valida solo ai fini della liquidazione periodica) e il giroconto dell'I.V.A. C/SOSPENSIONE sul conto I.V.A. C/VENDITE.

Emissione fattura in sospensione causale 7809.

Le modalità di registrazione finora illustrate consentono di evidenziare l'i.v.a. sospesa nel registro delle fatture emesse, che presenterà, nel piede, un'annotazione relativa all'imposta rilevata nel periodo di stampa e, tra i dati i.v.a., uno specifico campo denominato Incasso I.V.A. sospesa incassata.

Nessun commento